Оборачиваемость отражает, насколько эффективно бизнес использует ресурсы: как быстро активы возвращаются в виде выручки. Зная эти показатели, можно управлять ликвидностью, оптимизировать закупки и ускорять денежные потоки. В статье разберем ключевые коэффициенты оборачиваемости, их формулы и интерпретацию, а также покажем, как отслеживать их динамику в финансовых системах, таких как БИТ.ФИНАНС.

Что такое оборачиваемость и зачем ее анализировать

Оборачиваемость — это показатель, отражающий, насколько эффективно компания использует свои ресурсы: как быстро вложенные средства возвращаются в виде выручки. Проще говоря, он показывает, сколько времени нужно, чтобы активы «совершили круг» — от закупки до получения оплаты от клиента. Чем быстрее этот цикл, тем выше финансовая устойчивость и прибыльность бизнеса.

Для торговых и производственных компаний особенно важно понимать, как быстро продаются товары и высвобождаются деньги. Если оборачиваемость низкая, продукция долго лежит на складе, замораживая оборотные средства. Если высокая — средства постоянно вращаются, компания чаще получает прибыль и может инвестировать в развитие.

Например, магазин спорттоваров ежедневно продает по 100 единиц продукции при запасе в 1000 штук. При таких темпах запас полностью обновляется за 10 дней, а за месяц совершается около трех оборотов. Если же товар залеживается, бизнес теряет ликвидность и рискует столкнуться с дефицитом оборотных средств.

Кроме того, анализ оборачиваемости помогает оптимизировать ассортимент. Товары, которые продаются медленно, снижают эффективность бизнеса. Если мячи оборачиваются каждые две недели, а велотренажеры лежат годами, стоит пересмотреть объемы закупок или исключить неприбыльные позиции.

Для товаров с ограниченным сроком годности показатель особенно важен: если оборачиваемость составляет 50 дней, а срок хранения — 40, компания теряет деньги. Быстрый анализ позволяет вовремя скорректировать политику закупок и избежать списаний.

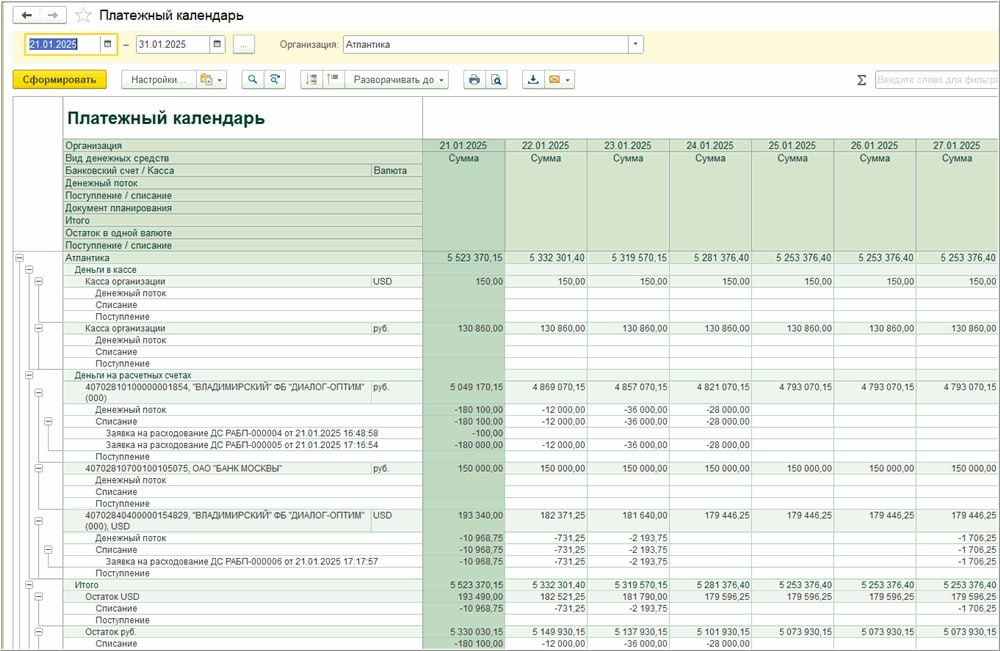

Платежный календарь БИТ.ФИНАНС помогает максимально эффективно использовать ресурсы и сокращает время, в течение которого деньги остаются в неактивном состоянии, ускоряя оборачиваемость и повышая ликвидность бизнеса.

Коэффициент оборачиваемости и оборачиваемость: в чем разница и как рассчитать

Эти два показателя тесно связаны, но измеряют разные стороны одного процесса.

- Оборачиваемость (в днях) показывает, за сколько дней совершается один цикл продажи товара.

- Коэффициент оборачиваемости — сколько таких циклов происходит за определенный период (месяц, квартал, год).

Иными словами:

- оборачиваемость — это скорость;

- коэффициент оборачиваемости — это частота.

Формулы расчета

Коэффициент оборачиваемости (Коб) = Объем продаж за период (или себестоимость продаж) / Средняя стоимость товарных запасов

Чем выше значение, тем активнее «работают» запасы.

Продолжительность одного оборота = (Средняя стоимость запасов × Количество дней в периоде) / Объем продаж

Эта формула показывает, за сколько дней совершается один оборот запасов.

Например, магазин спортивных товаров «Триатлон» имеет на складе 500 мячей. В день продается 10 штук.

500 / 10 = 50 дней — оборачиваемость в днях.

Теперь посчитаем коэффициент. За месяц продано 300 мячей по себестоимости 4000 ₽. Общая себестоимость продаж — 1,2 млн ₽. Остаток — 200 мячей, себестоимость 800 000 ₽.

Коб = 1 200 000 / 800 000 = 1,5.

Это значит, что за месяц запас «прокрутился» полтора раза. В днях это:

30 / 1,5 = 20 дней.

Добавив этот результат к периоду продаж, получаем общий цикл — 50 дней, что совпадает с первой формулой.

Чем выше коэффициент, тем быстрее компания получает деньги обратно и тем меньше замороженного капитала. Нормативов для всех отраслей нет — показатели нужно сравнивать в динамике и по категориям товаров.

Основные показатели оборачиваемости: формулы расчета

Оборачиваемость — понятие многогранное, и для комплексной оценки эффективности бизнеса одного показателя недостаточно. Финансовый анализ использует целую систему коэффициентов, которые показывают, насколько быстро обращаются разные виды активов и обязательств компании: от всех средств в целом до конкретных статей — запасов, дебиторской и кредиторской задолженности. Ниже рассмотрим ключевые коэффициенты, их формулы и примеры расчета.

Оборачиваемость активов

Коэффициент оборачиваемости активов (КОб.А.) отражает, насколько эффективно используется имущество компании — здания, оборудование, запасы, денежные средства. Он показывает, сколько рублей выручки приходится на каждый рубль, вложенный в активы:

КОб.А. = Выручка ÷ (½ × Активы н.г. + ½ × Активы к.г.)

где н.г. – значение на начало года, к.г. – на конец года.

Чем выше значение, тем результативнее управление ресурсами. Если показатель снижается, это сигнал: активы «раздуваются» быстрее, чем растет выручка, — возможно, на балансе простаивает оборудование, накопились запасы или увеличилась дебиторская задолженность.

Оборачиваемость оборотных средств

Этот показатель показывает, сколько раз за год каждый рубль, вложенный в оборотные активы, «оборачивается» в процессе деятельности компании.

К оборотным активам относятся запасы, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения (ценные бумаги других компаний), а также выданные процентные займы. В расчете коэффициента они объединяются в единую величину, что позволяет оценить скорость обращения всей совокупности текущих активов:

КОб.ОС. = Выручка ÷ (½ × Оборотные активы н.г. + ½ × Оборотные активы к.г.)

где н.г. – значение на начало года, к.г. – на конец года.

Полученный результат отражает эффективность использования оборотных средств: чем быстрее они оборачиваются, тем выше доходность бизнеса и тем лучше оптимизированы запасы. Высокий коэффициент характерен для компаний, которые поддерживают минимальные складские остатки и продают продукцию без длительного хранения — например, изготавливают или поставляют товары под заказ.

Оборачиваемость запасов

Коэффициент оборачиваемости запасов (КОб.З.) показывает, сколько раз за год компания полностью обновляет свои запасы, то есть сколько циклов «закупка — продажа — повторная закупка» происходит за период.

КОб.З. = Себестоимость продаж ÷ (½ × Запасы н.г. + ½ × Запасы к.г.)

где н.г. – значение на начало года, к.г. – на конец года.

В торговых компаниях в числителе часто берут выручку, в производственных — себестоимость, поскольку она лучше отражает потребление материалов. Чем выше коэффициент, тем быстрее продаются товары, и тем меньше средств «заморожено» на складе.

Наилучшие значения коэффициента демонстрируют компании, которые грамотно управляют складом: поддерживают минимальные остатки без потери ассортиментного разнообразия. Слишком узкий ассортимент может привести к снижению продаж и, как следствие, к уменьшению оборачиваемости. Поскольку запасы — наименее ликвидная часть оборотных активов, их избыточный объем снижает доходность и ухудшает платежеспособность предприятия.

В БИТ.ФИНАНС можно оперативно анализировать показатели оборачиваемости через отчеты «Обороты по статьям» и «Отчет по бюджету». В них настраиваются группировки, отборы и собственные формулы для расчета любых финансовых коэффициентов.

alt=”Расчет финансовых показателей по формулам в БИТ.ФИНАНС”

Оборачиваемость дебиторской задолженности

Дебиторская задолженность — это «отсроченные деньги», и важно понимать, как быстро они возвращаются в бизнес. Коэффициент оборачиваемости дебиторской задолженности (КОб.ДЗ.) отражает, сколько раз за год компания получает оплату по своим продажам.

КОб.ДЗ. = Выручка ÷ (½ × Дебиторская задолженность н.г. + ½ × Дебиторская задолженность к.г.)

где н.г. – значение на начало года, к.г. – на конец года.

Если значение высокое, клиенты платят вовремя, если падает — деньги «зависают» в расчетах. Это снижает оборачиваемость средств и может приводить к кассовым разрывам.

Если в компании создаются резервы по сомнительным долгам, показатель стоит считать и по «очищенным» данным — тогда видно, сколько реально ликвидной дебиторки осталось.

Оборачиваемость кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности (КОб.КЗ.) отражает, сколько раз за период компания погашает свои обязательства перед поставщиками.

КОб.КЗ. = Себестоимость продаж ÷ (½ × Кредиторская задолженность н.г. + ½ × Кредиторская задолженность к.г.)

где н.г. – значение на начало года, к.г. – на конец года.

Оптимально, когда оборачиваемость кредиторской задолженности чуть ниже дебиторской: это означает, что деньги от клиентов приходят быстрее, чем компания рассчитывается с поставщиками, и риск нехватки оборотных средств минимален.

Оборачиваемость собственного капитала

Коэффициент оборачиваемости собственного капитала (КОб.СК.) показывает, сколько рублей выручки приносит каждый рубль средств, вложенных владельцами компании.

КОб.СК. = Выручка ÷ (½ × Собственный капитал н.г. + ½ × Собственный капитал к.г.)

где н.г. – значение на начало года, к.г. – на конец года.

Это косвенный показатель доходности бизнеса: чем выше значение, тем активнее капитал работает на владельцев. Однако если в компании накоплены убытки, коэффициент может стать отрицательным — тревожный знак, означающий потерю капитала.

Таким образом, каждый коэффициент оборачиваемости — это часть единой картины финансового цикла. Активы показывают общую эффективность использования ресурсов, запасы — качество управления складом, дебиторка и кредиторка — баланс расчетов, а капитал — отдачу на вложения собственников.

Как анализировать коэффициент оборачиваемости

Расчет коэффициентов — лишь первый шаг. Гораздо важнее правильно интерпретировать их значения и понимать, что стоит за цифрами. Анализ оборачиваемости показывает, где именно в бизнесе «застревают» деньги, и помогает принимать решения, влияющие на прибыль, ликвидность и стабильность компании.

Проводить анализ нужно внутри одной категории. Например, корректно сравнивать оборачиваемость молока только с другими видами молока, но не с творогом или йогуртами: у каждой товарной группы свой цикл продаж и хранения. Такой подход позволяет делать точные выводы и исключает искажения данных.

Анализ оборачиваемости помогает решать несколько ключевых задач. Во-первых, определить фактический срок запасов и понять, на сколько дней их хватает. Для скоропортящейся продукции срок оборачиваемости должен быть меньше срока годности. Если товар продается медленнее, компания рискует потерять деньги на списаниях. Например, если ряженка хранится 14 дней, а средняя оборачиваемость составляет 16, это говорит о слишком больших закупках и необходимости пересмотреть объемы поставок.

Во-вторых, расчеты позволяют планировать закупки и управлять складом. Чем выше средний запас, тем дольше товар «крутится» и тем медленнее возвращаются вложенные средства. Анализ динамики оборачиваемости помогает определить оптимальный уровень остатков: столько, чтобы избежать дефицита, но не замораживать лишние деньги в складе.

Кроме того, коэффициенты дают возможность управлять ассортиментом. Сравнение показателей по товарам показывает, какие позиции пользуются спросом, а какие стоит выводить из оборота. При этом важно учитывать специфику: элитный коньяк или премиальная техника всегда будут иметь более долгий цикл продаж, но это не значит, что от них нужно отказываться — их маржинальность компенсирует низкую скорость оборачиваемости.

Еще одна причина отслеживать оборачиваемость — возможность корректировать цены. Если запасы растут, а коэффициент падает, возможно, продукция переоценена. В таком случае временное снижение цены, акция или обновление упаковки помогут оживить спрос и ускорить продажу.

Наконец, анализ позволяет оптимизировать денежный цикл. Поставщики часто предоставляют отсрочку платежа, и задача компании — сделать так, чтобы оборачиваемость товаров в днях была меньше срока этой отсрочки. Тогда выручка поступит раньше момента оплаты, а кассовых разрывов не возникнет. Например, если ящик мороженого продается за 10 дней, выгодно договориться с поставщиком о двухнедельной отсрочке — тогда деньги за товар поступят до того, как нужно будет оплатить поставку.

Чтобы отслеживать динамику показателей в разрезе товаров, групп или подразделений, в БИТ.ФИНАНС можно использовать план-фактный анализ бюджета с расчетами. Он позволяет сравнивать плановые и фактические данные и контролировать выполнение ключевых финансовых показателей.

alt=”План-фактный анализ в БИТ.ФИНАНС”

Как повысить оборачиваемость

Повысить оборачиваемость — значит ускорить движение денег в компании, но сделать это важно без ущерба для продаж, качества обслуживания и стабильности бизнеса. Универсальной формулы нет, потому что на показатель влияет множество факторов: цена, качество товара, рыночная ситуация, сезонность и даже поведение покупателей.

На первом месте — стоимость товара. Если цена не соответствует ожиданиям рынка или резко выросла, оборачиваемость неминуемо снизится. Клиенты дольше принимают решение о покупке или переходят к конкурентам. Следующий фактор — качество: продажи замедляются, когда товар теряет привлекательность, появляется брак или после смены поставщика падает уровень исполнения.

Свою роль играет и конкуренция. Даже если продукт хороший, на рынке всегда могут появиться новые игроки с более выгодными условиями. Аналогичная ситуация с сезонностью — летом лучше продаются велосипеды и волейбольные мячи, а зимой — коньки и лыжи. Иногда снижение оборачиваемости связано просто с потерей интереса к товару. Так, после ажиотажа вокруг спиннеров их продажи резко упали, а остатки надолго зависли на складах.

Чтобы повысить оборачиваемость без потерь, нужно действовать системно и осторожно, улучшая управление запасами, ассортиментом и процессами.

- Планируйте закупки умеренно. Склад не должен превращаться в «замороженный капитал». Излишние запасы — это не только замороженные деньги, но и дополнительные расходы на хранение. Оптимальный уровень позволяет поддерживать продажи без дефицита, но и без затоваривания.

- Не стоит полностью отказываться от страхового запаса. Небольшой резерв нужен для того, чтобы не допустить перебоев, особенно при нестабильных поставках. Главное, контролировать его объем и вовремя пополнять.

- Анализируйте ассортимент. Регулярно оценивайте, какие товары продаются быстро, а какие «зависают». Медленно оборачивающиеся позиции лучше исключить или перевести в статус распродажи. Оптимизацию ассортимента удобно проводить с помощью ABC/XYZ-анализа, который помогает определить, какие товары формируют основную долю выручки и спроса.

- Контролируйте логистику и управление запасами между площадками. Если у компании несколько магазинов или складов, важно выстроить четкую систему перемещения товаров. Например, перемещать неликвид с одних точек на другие, где на него есть спрос. Это снижает затраты на хранение и помогает поддерживать равномерную оборачиваемость.

- Мониторьте конкурентов и рынок. Регулярно сравнивайте цены, условия продаж и ассортимент. Быстрая адаптация к рыночным изменениям — залог стабильной оборачиваемости.

- Внедрите управленческую отчетность. Без достоверных данных невозможно оценить, что действительно влияет на оборачиваемость и как изменяется ситуация во времени.

Ошибки при расчетах и анализе оборачиваемости

Неправильный расчет или неверная интерпретация показателя оборачиваемости могут привести к ошибочным управленческим решениям — от избыточных закупок до потери ликвидности. Ниже — наиболее частые ошибки при расчете и анализе оборачиваемости и способы их избежать.

- Считать по продажам вместо спроса

Самая распространенная ошибка — подмена реального спроса фактическими продажами. Если товар отсутствовал на складе, он не мог быть продан, хотя покупатель был готов его купить. В этом случае показатель окажется искусственно заниженным.

Как избежать: использовать данные о «восстановленном спросе» — учитывать недополученные продажи из-за дефицитов. Это позволяет видеть реальную картину и не занижать потенциал товара.

- Не учитывать неликвиды

Товары, которые месяцами не продаются, искажают среднюю оборачиваемость. В отчете может получиться вполне приемлемый коэффициент, но фактически склад будет забит залежалым товаром.

Как избежать: анализировать оборачиваемость по каждому SKU, выявлять долю неликвидов и регулярно пересматривать ассортимент. В БИТ.ФИНАНС реализованы стандартные отчеты для удобного просмотра остатков и оборотов по счетам бюджетирования, а также аналитические отчеты, такие как «Оборотно-сальдовая ведомость», «Анализ счета», «Карточка субконто» и другие. Работа с отчетами аналогична стандартным бухгалтерским отчетам, и каждая сумма может быть дополнительно расшифрована. Это позволяет анализировать остатки и обороты по различным аналитикам, в том числе по товарным позициям.

- Игнорировать детализацию по позициям

Часто компании смотрят на общий коэффициент по складу и делают выводы для всей номенклатуры. Однако внутри могут скрываться большие различия: один товар оборачивается 20 раз в год, другой — всего один.

Как избежать: проводить анализ оборачиваемости с сегментацией по категориям, группам, ABC/XYZ-классификации или каналам продаж. Это помогает выстраивать индивидуальную политику по каждой группе товаров.

- Не учитывать сезонность

Если рассматривать показатель за год без учета сезонных колебаний, можно сделать неправильные выводы. Для елочных украшений оборачиваемость «один раз в год» — это норма, а не проблема.

Как избежать: сравнивать данные по сезонам и учитывать динамику за аналогичные периоды прошлого года. В БИТ.ФИНАНС удобно строить отчеты по месяцам или кварталам, чтобы видеть реальные тренды.

- Ограничиваться разовыми расчетами

Некоторые компании считают оборачиваемость один раз в год, например, при подготовке отчетности. Такой подход не дает возможности вовремя реагировать на изменения.

Как избежать: обновлять данные ежемесячно или ежеквартально, особенно для новых товаров и при изменении ассортимента. Регулярный мониторинг позволяет оперативно корректировать закупки и цены.

| Ошибка | Почему это проблема | Как избежать |

| Считать по продажам, а не по спросу | Занижает показатель, маскирует дефициты | Использовать восстановленный спрос |

| Игнорировать неликвиды | Искажает среднее значение, склад «раздувается» | Считать оборачиваемость по SKU, выделять неликвид |

| Объединять все позиции в один показатель | Теряется детализация и управляемость | Делать сегментацию по группам, категориям или каналам |

| Не учитывать сезонность | Ошибочные выводы для сезонных товаров | Проводить анализ в контексте сезона и сравнивать с прошлым годом |

| Проводить расчет разово | Потеря актуальности показателя | Обновлять расчеты регулярно — минимум раз в месяц |

Правильный анализ — это не просто формулы, а постоянная работа с данными. Ошибки в расчетах и интерпретации оборачиваемости могут дорого обойтись: привести к излишним закупкам, неликвидам, кассовым разрывам и падению прибыли.

Заключение

- Оборачиваемость — один из ключевых индикаторов финансового здоровья компании. Она показывает, насколько быстро бизнес превращает вложенные ресурсы в выручку и как эффективно управляет запасами, расчетами и капиталом.

- Повышение оборачиваемости — это не разовое действие, а постоянный процесс контроля и адаптации. Компании, которые регулярно анализируют свои данные и гибко управляют запасами, достигают не только роста оборота, но и устойчивого увеличения дохода без дополнительных вложений.

- Регулярный анализ коэффициентов оборачиваемости помогает выявлять проблемные зоны, оптимизировать закупки и склад, ускорять денежный цикл и повышать прибыль.

- Инструменты БИТ.ФИНАНС — включая отчеты, формулы и план-фактный анализ — позволяют наладить мониторинг оборачиваемости для устойчивого роста и контроля над финансовыми потоками.